Інтергація України в світовий економічний простір сприяє її співпраці з міжнародними фінансовими організаціями. У зв’язку з цим виникає необхідність в удосконаленні обліку у державній сфері. Це обумовлює виникнення потреби в перебудові Плану рахунків бухгалтерського обліку бюджетних установ [1], приведення його до міжнародних стандартів.

Першим кроком стало затвердження Стратегії модернізації системи бухгалтерського обліку бюджетних установ[3]. Cуттєвих трансформацій зазнали позабалансові рахунки. Ця зміна обумовлена необхідністю конкретизації рахунків активів, які перебувають на відповідальному зберіганні.

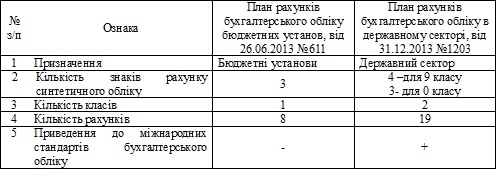

Відмінності в Плані рахунків бухгалтерського обліку бюджетних установ, від 26.06.2013 №611[1], чинного зараз, та Плану рахунків бухгалтерського обліку в державному секторі, від 31.12.2013 №1203[2], який набуде чинності з 2017 року, в частині «Позабалансові рахунки» наведено в таблиці.

Таблиця

Відмінні ознаки розділу «Позабалансові рахунки» у Планах рахунків

Відмітимо, що з’явився поділ на окремі рахунки за суб’єктами бухгалтерського обліку в бюджетному секторі, а саме на: розпорядників бюджетних коштів, державні цільові фонди, державний, місцеві бюджети, рахунки органів Казначейства. Як ми вже зазначали, у Плані рахунків бухгалтерського обліку в державному секторі з’являється ще один клас розділу «Позабалансові рахунки», який отримав назву «Позабалансові та управлінські рахунки бюджетів та державних цільових фондів». До його складу входять:

90 «Пропозиції та відкриті асигнування»;

91 «Асигнування»;

92 «Показники розпису»;

93 «Бюджетні зобов’язання розпорядників та одержувачів бюджетних коштів, розрахункові документи, не оплачені»;

94 «Нараховані відсотки, плата за надання державних гарантій і кредитів (позик), залучених державою, та штрафні санкції»;

95 «Зобов’язання і вимоги за кредитуванням, всіма видами гарантій та цінними паперами»;

96 «Емітовані цінні папери»;

97 «Рахунки для обліку коштів та розрахунків, отриманих»;

98 «Рахунки для обліку коштів, переданих»;

99 «Контррахунки до рахунків позабалансового обліку».

Виникає питання, чи готові бухгалтери на такі радикальні зміни. Через брак часу, що залишився до вступу в дію Нового плану рахунків, відсутність роз’яснювальних та методичних рекомендацій можна очікувати чергове відтермінування етапів трансформації ведення бухгалтерського обліку та складання звітності в державному секторі.

Список використаних джерел:

1. План рахунків бухгалтерського обліку бюджетних установ : Наказ Міністерства фінансів України від 26.06.2013 № 611 [Електронний ресурс]. – Режим доступу: http://zakon3.rada.gov.ua/laws/show/z1214-13.

2. План рахунків бухгалтерського обліку в державному секторі : Наказ Міністерства фінансів Українивід 31.12.2013 № 1203 [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua/laws/show/z0161-14.

3. Стратегія модернізації системи бухгалтерського обліку в державному секторі на 2007-2015 роки: Постанова Кабінету міністрів України від 16.01.2007 № 34 [Електронний ресурс]. – Режим доступу: http://zakon0.rada.gov.ua/laws/show/34-2007-%D0%BF.

|