|

|

|

ПРОБЛЕМНІ АСПЕКТИ СТАВКИ ЕКОЛОГІЧНОГО ПОДАТКУ

| |

| 17.04.2013 15:02 |

|

Автор: Недодаєва Наталія Лазарівна, доктор економічних наук, професор кафедри економічної безпеки Луганського державного університету внутрішніх справ імені Е.О. Дідоренка; Васильєва Наталія Сергіївна, здобувач кафедри економічної безпеки Луганського державного університету внутрішніх справ імені Е.О. Дідоренка

|

|

[Секція 6. Податкова система. Бюджетна система. Правові відносини в економічній системі;] |

У системі податків серед основних елементів правового механізму податкова ставка займає одну з першочергових позицій. Керуючись чіткою законодавчо закріпленою податковою ставкою, установленою з урахуванням інтересів обох сторін податкових відносин (держави та платника податків), законодавець формує врівноважену податкову політику, грамотно поєднуючи фіскальну й економічну ефективність із соціальною справедливістю.

Податковий кодекс України в І розділі дає загальне визначення ставки податку, наводячи в наступних його розділах специфічні нюанси, що характерні при обчисленні та подальшій сплаті того чи іншого податку. Але на сьогодні в науковій літературі немає єдиної, усталеної точки зору щодо кількості видів ставок податків. У науці податкового права виділяються декілька критеріїв класифікації ставок податків на певні види, які, у свою чергу, відрізняються одні від одного змістом та особливостями використання. Так, М.Кучерявенко диференціює ставки податків за двома критеріями: 1) залежно від податкового тиску на платника: базова (основна) ставка, знижена ставка, підвищена ставка; 2) залежно від методу встановлення ставки податку: абсолютні (тверді) ставки; відносні ставки [1, с.189]. П.Гега та Л.Доля доповнили цю класифікацію ще двома: 1) залежно від формування інтересу в платника: стимулююча (позитивна) ставка; негативна ставка; обмежуюча (стабілізуюча); 2) залежно від економічних наслідків оподаткування: фактична ставка та економічна ставка [2, с. 35].

ПК України регламентує всього чотири види ставок податків: ст. 26 – базова (основна), ст. 27 – гранична, ст. 28 – абсолютна (специфічна) та відносна (адвалорна) ставки податку [3]. Зазначимо, що далеко не для всіх податків характерна наявність цих закріплених законодавством ставок. Так, про базову ставку екологічного податку можна говорити досить умовно, виходячи з різноманітності оподатковуваних об’єктів. Гранична також не застосовується при справлянні екологічного податку. Зазвичай вона використовується в податковому механізмі місцевих податків, обмежуючи тим самим місцеві органи влади у нормотворчості. Що ж до відносної (адвалорної) ставки податку, то вона, як і попередні, не є типовою для податку, що нами розглядається. Аналізуючи ст. 243-248 ПК України, за якими встановлюються ставки за ті чи інші види забруднення доходимо висновку, що законодавець для екологічного податку обрав абсолютний (специфічний) вид податкової ставки, адже за нею податок у сталому розмірі визначається за кожну одиницю оподаткування, тобто у цих статтях ставка застосовується у виді: гривень за 1 тонну, гривень за 1 куб. метр чи гривень за 1 куб. сантиметр.

При цьому платники екологічного податку при обчисленні суми податку повинні зважати на відповідні ставки, що діють у поточному році. Так, у підрозділі 5 “Особливості застосування ставок акцизного податку та екологічного податку” розділу ХХ “Перехідні положення” ПК України встановлено:

• з 1 січня 2011 року до 31 грудня 2012 року включно ставки податку становлять 50% від ставок, передбачених ст.ст. 243, 244, 245 і 246 ПК України;

• з 1 січня 2013 року до 31 грудня 2013 року включно ставки податку становлять 75% від ставок, передбачених ст.ст. 243, 244, 245 і 246 ПК України;

• з 1 січня 2014 рок ставки податку становитимуть 100% від ставок, передбачених ст.ст. 243, 244, 245 і 246 ПК України [3].

Необхідно також зазначити, що кожного року до ПК України відповідним Законом вносяться зміни щодо коригування ставок оподаткування. 05 квітня 2013 року Кабінет Міністрів України запропонував Проект Закону України «Про внесення змін до Податкового кодексу України щодо зміни ставок деяких податків і зборів» [4], яким передбачається збільшення розміру ставок за викиди в атмосферне повітря окремих забруднюючих речовин як стаціонарними, так і пересувними джерелами забруднення; за скиди окремих забруднюючих речовин у водні об’єкти; за розміщення відходів, які встановлюються залежно від класу небезпеки та рівня небезпечності відходів та за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк.

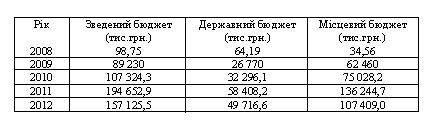

Показовим є той факт, що з року в рік спостерігається зріст суми сплати екологічного податку до бюджету. Прикладом можуть слугувати результати по Луганській області за останні 5 років.

Джерело: статистичні дані ДПС у Луганській області (http://dpa.lg.ua/)

Не зважаючи на невелике зниження суми екологічного податку, сплаченої у 2012 році усе ж прослідковується виконання фіскальної функції.

Усі ці вжиті законодавцем заходи дозволяють більш-менш вчасно реагувати на інфляційні процеси в державі. Але з огляду на низькі показники екологічних податків у формуванні бюджетів вони створюють незначне податкове навантаження на платників податків (забруднювачів) та на економіку в цілому. Так, на прикладі Луганської області проілюструємо цю ситуацію. У Зведений бюджет за підсумками 2012 року надійшло 8 896 715 гривень, з них 157 125 гривень за рахунок екологічного податку, тобто по відношенню до всієї суми зібраних податків частка екологічного податку склала 1,77% (вирахувано авторами за статистичними даними ДПС у Луганській області). І це за умови того, що Луганська область є третьою у рейтингу областей-забруднювачів України (перші місця займають Донецька та Дніпропетровська області відповідно) [5], тому в масштабах країни частка екологічного податку буде ще меншою. Наведені результати спонукають до роздумів, чи достатньо високі ставки екологічного податку, чи є він ефективним у боротьбі із забрудненням навколишнього природного середовища? Висновок очевидний – ні. На сьогодні платникові податку-забруднювачу дешевше сплатити екологічний податок, ніж зробити своє виробництво більш безпечним для навколишнього середовища, а шкода, що завдається при забрудненні довкіллю несумірна сплаченим у бюджет коштам.

Список використаних джерел:

1. Кучерявенко М. П. Податкове право України: Академічний курс: Підручник / М.П. Кучерявенко – К.: Всеукраїнська асоціація видавців “Правова єдність”, 2008. – 701с.

2. Гега П. Т. Основи податкового права: навч. посіб. / П.Т. Гега, Л.М. Доля – К.: Т-во «Знання», КОО, 2003. — 302 с.

3. Податковий кодекс України : станом на 19 січня 2013 року // Вісник податкової служби України. – 2013. – № 2-3. – С. 416.

4. Про внесення змін до Податкового кодексу України щодо зміни ставок деяких податків і зборів: Проект Закону України від 05 квітня 2013 року: [Електронний ресурс]. – Режим доступу: http: //www. minfin.gov.ua/control/uk/publish/article?art_id=361224&cat_id=361215.

5. Эксперт рекомендует Украине адаптировать экологическое законодательство к нормам ЕС: [Электронный ресурс]. – Режим доступа: http://rus.for-ua.com/ukraine/2013/03/22/100413.html.

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|