|

|

|

ВПЛИВ ОПОДАТКУВАННЯ НА ІНВЕСТИЦІЙНУ АКТИВНІСТЬ ДОМОГОСПОДАРСТВ

| |

| 12.12.2012 21:03 |

|

Автор: Захаркіна Людмила Сергіївна, кандидат економічних наук, старший викладач кафедри фінансів і кредиту Сумського державного університету; Доля Євгенія Василівна, студентка Сумського державного університету

|

|

[Секція 7. Інвестиційно-інноваційні процеси в економіці;] |

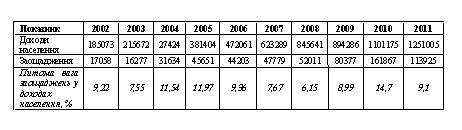

На сьогодні у розрізі національної економіки досить нагальним є перетворення фінансів домогосподарств у потужний інвестиційний ресурс. Дослідження доходів та заощаджень домогосподарств в Україні протягом 2002 – 2011 рр. (табл. 1) показало, що у 2008 р. часка заощаджень у доходах населення зменшилася на третину порівняно з 2005 р. й становила 6,15%, у 2010 р. спостерігалося максимальне зростання до 14,7 %. Проте за даними МВФ протягом цього ж періоду в країнах Західної Європи він становив в середньому 24%. Проте вже у 2011 р. часка заощаджень у доходах населення знову різко зменшилася і становила лише 9,1%, тобто аналогічно показнику 2002 року.

Таблиця 1 – Доходи та заощадження населення, млн. грн. [1]

Враховуючи сучасну ситуацію в країні, зокрема коливання курсу гривні відносно долара та невизначеність у прийнятті бюджету на 2013 рік, тенденція до зменшення частки заощаджень домогосподарств не зміниться. Основними причинами низького рівня заощадження домогосподарств України є: 1) відсутність доходів для заощаджень, так згідно з опитуванням домогосподарств, яке проводиться Держкомстатом України лише 11,1% домогосподарств мали достатньо доходів і робили заощадження [2]; 2) високе податкове навантаження на домогосподарства; 3) недовіра до фінансових інститутів та до держави як регулятора: вкладення грошей у інвестиційні інструменти є досить ризикованим, і дохідність від таких інвестицій не компенсує наявну міру ризику.

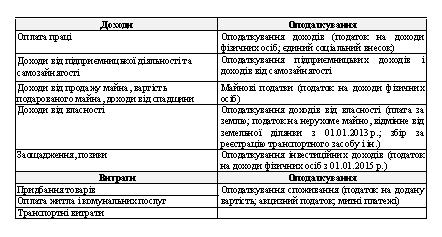

Зупинимося більш детально на податковому навантаженні. У табл. 2 представлено основні податки, які сплачуються домогосподарствами.

Таблиця 2 – Оподаткування домогосподарств (складено на основі [3])

Зважаючи на те, що придбання товарів і послуг домогосподарствами складає близько 76%, а придбання продуктів харчування – 51%, то основним податком, який формує високий рівень податкового навантаження є податок на додану вартість, який сьогодні стягується за однією ставкою у розмірі 20%. І хоча з 01.01.2014 р. ставка цього податку знижується до 17% [3] у розрізі наведеної структури витрат доцільно було б запровадити хоча б ще одну ставка даного податку для товарів першої необхідності, що дало б змогу вирівняти рівень податкового навантаження на групи населення з невисокими та/або недостатніми доходами, що у свою чергу дало б змогу вивільнити кошти для заощадження.

Список використаної літератури:

1. Доходи та витрати населення [Електронний ресурс] / Офіційний веб-сайт Національного банку України. – Режим доступу: – http://www.bank.gov.ua/control/uk/publish/category?cat_id=57896

2. Офіційний веб-сайт Державного комітету статистики [Електронний ресурс]. – Режим доступу: – www.ukrstat.gov

3. Податковий Кодекс України зі змінами та доповненнями від 06.11.2012 р.[Електронний ресурс] / Офіційний веб-сайт Верховної Ради України. – Режим доступу: – http://zakon1.rada.gov.ua/laws/show/2755-17

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|