|

|

|

ЩОДО ВИБОРУ ТА ЕФЕКТИВНОСТІ ВПРОВАДЖЕННЯ ERP-СИСТЕМ

| |

| 21.05.2012 10:26 |

|

Автор: Троян Ольга Вікторівна, магістр Донбаського Державного Технічного Університету

|

|

[Секція 5. Банківська справа. Фінанси, грошовий обіг та кредит;] |

Сьогодні серед інших систем, покликаних автоматизувати процеси управління підприємствами, у тому числі фінансової їх складовою, популярністю користуються продукти класу ERP. Свою назву вони отримали від словосполучення «Enterprise Resource Planning», що перекладається на українську мову як «планування ресурсів підприємства». Ці системи в Україні з’явилися порівняно не багато часу тому, але вже довели свою ефективність для підприємств і тому викликали значний інтерес наукової думки. Вивчення методологічних закономірностей та можливостей збільшення ефективності їх використання займалися такі українські науковці, як Івахненков С.В., Місюрова А.В., Тіторенко Г.А., Кармінський А.М., Микитенко Т.В. Крім цього, серед багатьох іноземних науковців можна виділити роботи Пітеркіна С.В., Ільіної О.П., Уткіна В.Б., Єфімова Є.Н., О’Лірі Д., Бородуліна А.Н., Баронова В.В., Віллі Дж., Пінкаерса Ф. та багатьох інших.

Автоматизація управління фінансами на підприємстві з використанням ERP-систем дозволяє посилити фінансовий контроль шляхом узагальнення всієї фінансової діяльності, поліпшити обіг грошових коштів за допомогою забезпечення повного управління кредитами і рахунками дебіторів, оптимізувати управління грошовими коштами за допомогою автоматизації розрахунків із постачальниками, максимізувати віддачу від капітальних вкладень через більш ефективне управління основними засобами, орендованою власністю, ремонтною базою та незавершеним капітальним будівництвом.

ERP-системою можна назвати особливий клас об'єднаних систем управління, який являє собою базу даних, інтегральний додаток і користувальницький інтерфейс, служить цілям управління виробничою, збутовою, фінансовою, економічною, закупівельною діяльністю, а також процесами зберігання матеріалів і продукції. [1]

Основні відмінності вітчизняних і зарубіжних ERP-систем обумовлені тим, що вітчизняні системи «виросли» з систем бухгалтерського обліку, тобто спочатку спрямовані, в першу чергу, на вимоги «зовнішніх» по відношенню до фірми споживачів.

Західні системи, в першу чергу, призначені для реалізації управлінського, тобто внутрішнього обліку. Це обумовлює набагато більші аналітичні можливості західних систем у порівнянні з російськими. Велике число аналітичних вимірювань, гнучка система їх налаштування, широкі можливості роблять інформаційну систему найпотужнішим інструментом управління лише при відповідному рівні управлінської культури організації і кваліфікації ключових користувачів.

Іншим важливим достоїнством західних систем є їх зорієнтованість на процесний підхід організації діяльності. Основним елементом обліку є, як правило, операція, а не супроводжують її документи, що характерно для російських систем. Західні системи в набагато більшою мірою орієнтовані на їх використання безпосередньо функціональними фахівцями (постачальники, виробничники), в той час як російські системи, в силу свого родоводу, - на фінансово-економічних фахівців, головним чином, бухгалтерів. До особливостей західних систем, важливих для України, слід віднести відсутність штатних засобів виправлення шляхом видалення відповідних регістрів обліку. Базовий механізм передбачає сторонні операції, що часто викликає негативне ставлення з боку користувачів, головним чином, бухгалтерів.

Гідність вітчизняних систем у тому, що в них у повному обсязі реалізовані функції підготовки регламентної звітності та оперативно підтримуються оновлення в разі частих змін з боку регламентують органів. Постачальники західних систем в даному питанні поки програють.

Іншою перевагою вітчизняних систем є набагато більш гнучка система налаштування обліку операцій. У західних системах, як правило, використовується досить обмежене число стандартних налаштувань, прив'язаних операціями. Вітчизняні системи дозволяють до даного питання підійти більш «творчо».

Тож, можемо структурувати, що важливо враховувати при виборі ERP системи. Так, система повинна відповідати чинному законодавству, інакше неможливо вчасно здати звіти до податкової інспекції, витримати численні перевірки контролюючих органів, правильно прийняти і звільнити працівника, в термін розрахувати зарплату, у відповідність з прийнятими правилами, і т.д.

Вона повинна бути інтегрованою. Класичний ERP - підхід це відображення всіх сторін життєдіяльності підприємства в єдину систему, що складається з модулів, з'єднаних для використання в наскрізних бізнес-процесах, і побудованої на єдиній базі даних. [3]

Важливим фактором є наявність необхідного функціоналу, забезпеченого можливістю налаштування під специфіку. Це заощадить і гроші і час при впровадженні системи. Процес впровадження системи - тривале, дороге і трудомістке заняття. Тривале - тому, що ряд систем вимагають доопрацювання, яка, виконується не швидко, і практично не віддільна від програміста, який її робив. Налаштування готової системи завжди швидше програмування, вона не прив'язана до програміста, а живе разом з функціональними фахівцями, які працюють в системі.

І наостаннє, система повинна економити гроші, починаючи з моменту її закупівлі. Загальна вартість проекту може бути істотно знижена за рахунок використання безкоштовного ПЗ, безкоштовних ERP систем.

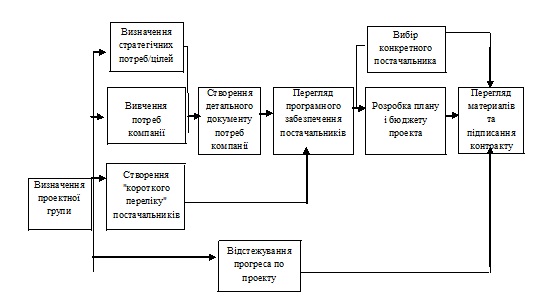

В загальному вигляді схему вибору постачальників ERP-систем можна представити схематично (рис. 1)

Рисунок 1 – Схема вибору постачальників ERP-систем [2]

Однак, існують також особливості впровадження кожного з типів таких систем. Так, при впровадженні західних систем треба бути готовим до того, що деякі процеси в компанії доведеться перебудовувати. Найголовніше - необхідно чітко визначити зони відповідальності і рівні повноважень і відповідальності виконавців.

Наприклад, згідно звіту компанії Panorama Consulting Solutions, що провела дослідження ринку систем класу ERP в 64 країнах й охопила практично всі галузі, найбільший відсоток з яких складають виробництво, послуги, будівництво, транспорт, комунікації, торгівля, фінанси, страхування та нерухомість, 81% підприємств, що впровадили у себе такі системи, є задоволеними результатом. При цьому, більшість з них (41%) змінили свої бізнес-процеси задля адаптації до ERP-систем, 27% кастомізували системи задля відповідності існуючим процесам, та лише 19% не побачили істотного зв’язку між впровадженням систем та функціонуванням бізнес-процесів підприємства. Також, згідно цього дослідження, досить велику роль грає вибір типу впровадження систем в роботу. Так, 34% компаній віддали перевагу одночасному впровадженню всіх модулів на всіх офісах, 24% розбили процес впровадження на фази по модулях, 13% - по географічних юнітах, та 10% - по бізнес-юнітах; 20% проводили так звану «гібридну» інсталяцію. [4]

Щодо розвитку та перспектив ринку систем ERP в Україні, то, згідно оцінок експертів, в 2012 році об’єм ринку знов перевищуватиме рівень до кризового 2008 року та складе близько 50 млн. дол.. США. При цьому, на даному ринку лише 40% складають саме ліцензії на покупку програмного забезпечення, а 60% - вартість консалтингових послуг, що ще раз підкреслює важливість консультування в експертів. [4]

Звичайно, існує багато прикладів неефективних проектів впровадження таких систем автоматизації фінансів або управління підприємством в цілому. Достатньо вагому роль в цьому, на жаль, відіграє стан управління підприємствами в Україні та взагалі у країнах пострадянського простору. Якщо компанія:

- не має прозорої фінансової звітності (а тим паче практикує так звану «подвійну бухгалтерію»);

- не має чіткої структуризації організаційної ієрархії;

- не бажає змінювати свої організаційні процеси, якщо це потрібно для успішного функціонування системи;

- не розуміє значення розробки плану впровадження ERP-системи або не дотримується вже розробленого плану;

- не проводила детального аналізу існуючих програмних продуктів на ринку даних систем для того, щоб знайти такий, який буде найбільш органічно вписуватися та максимізувати ефект роботи всього підприємства;

- має на чолі керівництво, яке не бажає впровадження таких систем з тих чи інших причин, або впроваджує їх формально, наприклад задля можливості декларування виконання проекту розвитку компанії (як це достатньо часто робиться в бюджетних організаціях), то практично стовідсотково можна гарантувати провал проекту.

Отже, при виборі ERP-систем необхідно чітко слідкувати розробленій та оптимізованій для підприємства схемі вибору постачальників. Крім того, необхідною умовою є визначення того, наскільки підприємство готове до впровадження таких систем та, в разі необхідності, зміна його бізнес-процесів та зважений підхід до вибору моделі впровадження, що має великий вплив на швидкість повернення інвестицій, вкладених в дану систему.

Список використаної літератури:

1. Кононенко О., Маханько О. Аналіз фінансової звітності. - 4-те вид., перероб. і доп. - X.: Фактор, 2006. - 200 с.;

2. С.Дормидонтова компания переходит на ERP-систему: что делать главбуху // Учет. Налоги. Право, 2006, N 37;

3. ERP: making it happen : the implementers' guide to success with enterprise resource planning / Thomas F. Wallace, Michael H. Kremzar. – John Wiley and Sons, 2001 – 372 p.;

4. Д. Исаев, А. Михайлов ERP глазами финансового директора // Компьютер в бухгалтерском учете и аудите, 2002, №3, с.81-86.

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|