|

|

|

АУДИТОРСЬКИЙ ВИСНОВОК: СУТНІСТЬ, СТРУКТУРА ТА ВИБІР ВИДУ

| |

| 11.01.2012 17:31 |

|

Автор: Котюк Наталія Володимирівна, студентка Національного університету водного господарства та природокористування; Швая Марія Павлівна, студентка Національного університету водного господарства та природокористування

|

|

[Секція 3. Облік, статистика і аудит;] |

Складання аудиторських висновків є одним із найвідповідальніших моментів аудиту, оскільки цей етап передбачає підведення підсумків виконаних аудиторських процедур, узагальнення виявлених помилок, визначення їх сукупного впливу на фінансову звітність та висловлення думки аудитора про її достовірність, повноту, відповідність чинному законодавству.

Аудиторські висновки та їх види, враховуючи їх важливість стали предметом дослідження численних вітчизняних науковців і практиків, таких як: Г. Давидов, Л. Кулаковська, О. Петрик, Ю. Піча, Т. Сєрікова, Б. Усач та ін.

У російській економічній літературі слід назвати роботи Р. Алборова, В. Андрєєва, В. Воронова, О. Галкіної, С. Суворової та ін. Вивченню теоретико-методологічних засад складання аудиторських висновків присвятили свої праці такі іноземні вчені, зокрема Р. Адамс, Е. Аренс, М. Беніс, Ф. Дефліз, Г. Дженік, Д. Кармайкл, Дж. Лобек, В. О’Рейлі, Дж. Робертсон, М. Хірш та ін. Проте залишається багато невирішених і науково недосліджених проблем щодо складання аудиторських висновків в Україні.

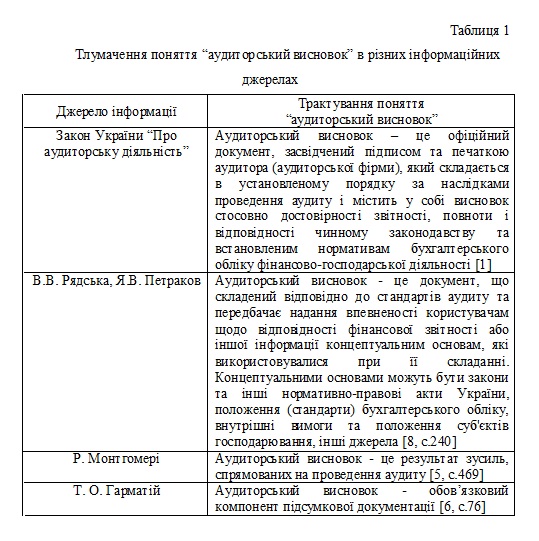

Для розкриття сутності та кращого розуміння поняття “аудиторський висновок” необхідно розглянути різні підходи щодо визначення його сутності. Неоднозначність думок щодо визначення даного поняття наведена у табл. 1.

Аналіз табл. 1 дає змогу розкрити зміст поняття “аудиторський висновок”, який, в свою чергу, має місце не лише в літературних джерелах вітчизняних та іноземних науковців, а й у законодавчій базі України.

На нашу думку, найбільш повне та вірне визначення наведене у Законі України “Про аудиторську діяльність”, оскільки в даному випадку, враховано всі важливі аспекти та особливості формування та наступного використання аудиторського висновку.

Аудиторський висновок складається з метою донесення думки аудитора про перевірену ним звітність її зовнішнім користувачам, власникам, адміністрації підприємства. Основною вимогою до аудиторського висновку є його зрозумілість та доступність сприйняття. Тому структура аудиторського висновку та поняття, які використовуються в ньому, повинні бути типовими [9, с. 56].

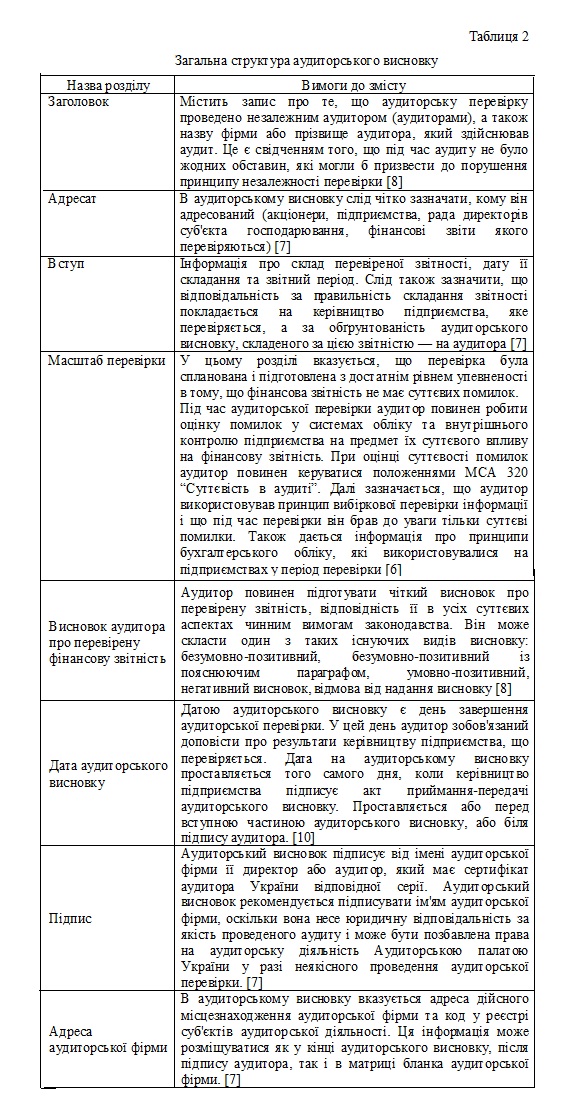

Зміст аудиторського висновку залежить від конкретних обставин та результатів перевірки. В зв’язку з цим форма аудиторського висновку може бути довільною, але обов’язково в ньому мають бути розділи, наведені у табл. 2.

Вищенаведена табл. 2 містить інформацію, в якій згрупована інформація щодо логічної та логічно вірної побудови аудиторського висновку.

Як вже було вказано у табл. 2, висновок аудитора за результатами аудиту буває різних видів. Керуючись вимогами чинного законодавства представимо різновиди аудиторського висновку у вигляді рис.1.

Вибір відповідного виду аудиторського висновку (див. рис. 1) повністю залежить від критеріїв та обставин, які повинні бути притаманні організації обліку та звітності на підприємстві. Алгоритм вибору аудиторського висновку наведено на рис. 2.

Як видно із рис. 2, вибір вірного аудиторського висновку є одним із найвідповідальніших моментів аудиторської перевірки та потребує усіх кваліфікаційних знань та навичок аудитора. Етап формування аудиторського висновку передбачає підведення підсумків виконаних аудиторських процедур, узагальнення виявлених помилок, визначення їх сукупного впливу на фінансову звітність та висловлення думки аудитора про її достовірність, повноту, відповідність чинному законодавству.

Таким чином, в ході проведеного дослідження нами: розкрито сутність поняття “аудиторський висновок”, його структуру; охарактеризовано основні види аудиторських висновків та сформовано алгоритм вибору відповідного висновку.

Список використаної літератури:

1. Закон України “Про аудиторську діяльність”. Від 22 квітня 1993 р. № 3125 – XII. [Електронний ресурс]. Режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=3125-12.

3. Адамс Р. Основы аудита: Пер. с англ. – М.: ЮНИТИ, 1995. – 398 с.

4. Аренс Е., Лоббек Дж. Аудит: Пер. с англ. – М.: Финансы и статистика, 1995. – 560 с.

5. Аудит Монтгомери / Ф. Л. Дефлиз, Г.Р. Дженик, В.М. О’ Рейлли, М. Б. Хирш: Пер. с англ. / Под ред. Я. В. Соколова. – М.: ЮНИТИ, 1997. – 542 с.

6. Т. О. Гарматій Облік та аудит в страхових компаніях: Навчальний посібник – Тернопіль, 2004 – 160 с. 17. Давидов Г. М. Аудит: Навч. посібник – К.: Т-во «Знання», КОО, 2001. – 363 с.

7. Кулаковська Л. П., Піча Ю. В. Основи аудиту: Навч. посібник . – Львів: Піча Ю. В.; К.: «Каравела»; Львів: «Новий Світ – 2000», 2002. – 504 с.

8. В.В. Рядська, Я.В. Петраков Аудит: Навчальний посібник – К: «Центр учбової літератури», 2008 – 265 с.

9. Петрик Е. Аудиторское заключение и его виды // Бухгалтерский учет и аудит. – 2005. – С. 56 – 65.

10. Усач Б. Ф. Аудит: Навч. посібник. – К.: Знання-Прес, 2004. – 223 с.

E-mail: olgayackova@mail.ru

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|