|

|

|

ОБЛІК ЗАТРАТ НА ВПРОВАДЖЕННЯ ІНФОРМАЦІЙНИХ ТЕХНОЛОГІЙ

| |

| 07.12.2011 19:53 |

|

Автор: Лисиця Віра Іванівна, старший викладач Сумського державного університету; Ромашко Аліна Сергіївна, студентка Сумського державного університету

|

|

[Секція 3. Облік, статистика і аудит;] |

Вміння швидко реагувати на зміни та оперативно приймати рішення, налагоджувати стосунки з клієнтами, партнерами, постачальниками є запорукою стабільного розвитку підприємства. При розв’язанні цих проблем необхідною є наявність достовірної інформації про економічну ситуацію, можливості конкурентів, потреби у ресурсах, стан виробництва і т.д. Саме інформаційні технології забезпечують швидкий та зручний доступ до потрібної інформації. Інформаційні технології дозволяють швидко та якісно виконувати отримання, облік, зберігання і обробку інформації, допомагають скоротити управлінський персонал підприємства, забезпечують керівництво та персонал якісною інформацією. [1,ст. 5]

Тому питання обліку та контролю затрат на впровадження інформаційних технологій є вкрай важливим для підприємства. Ефективна система обліку є базою для подальшого розвитку підприємства. Проте, ряд питань обліку затрат на впровадження інформаційних технологій потребує додаткового дослідження і розробок. Значним недоліком є відсутність в обліку чіткого розмежування затрат на впровадження інформаційних технологій у структурних підрозділах підприємства. В системі обліку немає такого поняття як інформаційні технології, також відсутні регістри обліку, які б містили інформацію про затрати на впровадження інформаційних технологій.[2]

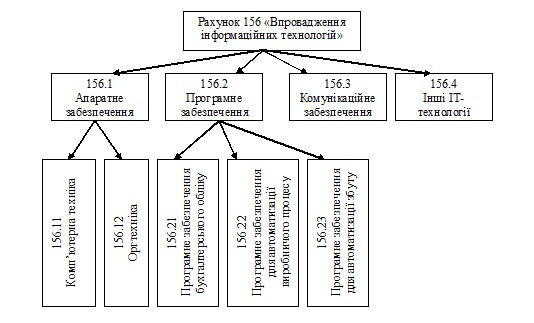

Для врахування повної вартості ІТ-технологій необхідним є виділення інформаційних технологій як окремого об’єкта обліку. Згідно плану рахунків бухгалтерського обліку витрати на інформаційні технології враховуються на різних рахунках, проте врахування подібних витрат на окремому рахунку збільшило б точність інформації про витрати, і тому для отримання більш детальної інформації доцільно було б ввести субрахунок 156 «Впровадження інформаційних технологій», на якому обліковувалися б витрати на впровадження інформаційних технологій, тобто витрати на комп’ютерну, комунікаційну техніку, програмне забезпечення та інші. Ці окремі складові можна обліковувати на окремих субрахунках. Облік інформаційних технологій матиме вигляд:

Ми вважаємо, що ці пропозиції щодо удосконалення обліку дозволять більш повно формувати інформацію про витрати на інформаційні технології, дозволять спростити систему обліку та зробити більш ефективним впровадження інформаційних технологій на підприємстві.

Список використаної літератури:

1. В.М. Охріменко. Інформаційні системи і технології на підприємствах: Конспект лекцій-Укл.В.М.Охріменко,Т.Б.Воронкова. – Харків: ХНАМГ,2006.-185 с.

2. Бузак Н.І. Бюджетування, облік і контроль затрат на впровадження сучасних інформаційних технологій/ Бузак Н.І. // Актуальні проблеми економіки - 2010. - №3 (93) - С. 29-32.

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|