Сучасний розвиток та функціонування бюджетних установ, організацій, особливо в умовах політичної, фінансової нестабільності та світової пандемії Covid 19 вимагає практичного втілення нових підходів щодо діяльності бюджетних установ в умовах значних обмежень бюджетного фінансування.

Концепція реформування системи бухгалтерського обліку та фінансової звітності в державному секторі провадиться в декілька етапів [5]. В першу чергу, у відповідності до вимог міжнародних стандартів бухгалтерського обліку для державного сектору запроваджені національні положення (стандарти) бухгалтерського обліку в державному секторі (НП(С)БОДС), які розроблені на основі МСБОДС.

Реформування системи обліку в державному секторі має сприяти удосконаленню системи стратегічного бюджетного планування, системи контролю за процесом виконання бюджету з метою управління державними фінансами. Такі підходи до організації обліку в державному секторі, на наше переконання, без організації управлінського обліку та аналізу є неможливими.

У реформуванні обліку бюджетних установ одним з важливих методичних підходів є обґрунтування управлінського обліку та аналізу в фінансово-господарському механізмі бюджетних установ. Так, управлінський облік визначається як сукупність методів та процедур, які забезпечують підготовку і надання інформації для планування, контролю і прийняття рішень на різних рівнях управління підприємством, установою, організацією.

Ми погоджуємося з думкою, що управлінський облік повинен бути орієнтований не тільки на обліково-реєстраційні завдання, але і на оперативний фінансовий аналіз та прогнозування. Можливість застосування цих процедур забезпечується за рахунок застосування таких сучасних методів, як контролінг та інформаційні технології [6]. Дані управлінського обліку служба контролінгу може використовувати для рекомендацій по розробці стратегічної політики навчального закладу. Для навчальних закладів доцільно буде використовувати поєднання цих двох термінів: управлінський облік та аналіз. Управлінський аналіз – це аналіз, призначений для внутрішнього користування, носить конфіденційний характер і призначений для оцінки поточних та майбутніх результатів діяльності структурних підрозділів та діяльності установи загалом із метою прийняття оперативних управлінських рішень. Головна мета управлінського аналізу діяльності бюджетних установ – отримання ключових параметрів, що дають об'єктивну і найбільш точну картину економічного, господарського стану та фінансових результатів діяльності установ сектора загального державного управління.

У навчальному закладі необхідно вирішити проблему підвищення ефективності використання коштів спеціального фонду. Прийнявши як узагальнюючий показник ефективності відношенням надходжень до витрачання, необхідно проаналізувати елементи надходжень коштів і елементи витрат, а потім здійснити пошук варіантів збільшення надходжень та зниження витрат [8].

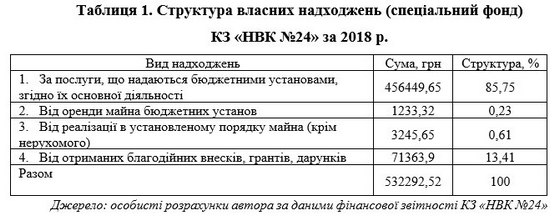

Управлінський аналіз діяльності Комунального закладу «Навчально-виховного комплексу №24» в м. Кам’янське було здійснено у декілька етапів. Структуру коштів власних надходжень наведено в таблиці 1.

Результати розрахунків свідчать, що левову частку надходжень складають послуги, що надаються бюджетними установами, згідно їх основної діяльності – 85,75% від загальної суми надходжень. Друге місце займають надходження від отриманих благодійних внесків – 13,41%. Такий розподіл є закономірним для всіх суб’єктів бюджетних установ. Тому, можна стверджувати, що саме ці два види надходження найбільше впливають на загальну суму отриманих власних коштів.

Аналіз використання коштів КЗ «НВК №24», свідчить, що закупівля продуктів харчування та придбання обладнання та предметів довгострокового використання складають найбільшу частину всіх витрат, 45,05% та 45,3% відповідно.

Показник ефективності використання коштів свідчить, що більше половини, 54,2% використання коштів покриваються за рахунок надходжень спеціального фонду державного шкільного закладу.

Результати здійсненого аналізу свідчать, що комунальний заклад потребує проведення комплексного аналізу надходження і використання коштів як за спеціальним фондом так і за загальним. Тому, необхідно прийняти ряд управлінських рішень щодо доцільності використання коштів та виявити релевантний діапазон та релевантні видатки.

Як варіантами підвищення ефективності використання коштів власних надходжень є: пошук шляхів оптимізації благодійних внесків та контроль і відслідковування ефективності їх використання; реалізація законсервованих необоротних активів, нерухомого майна; пошук інших надходжень спеціального фонду (як варіант курси з підготовки школярів до ЗНО та учать у призових конкурсах); укладення договорів з місцевими постачальниками на більш вигідних для установи умовах; зменшення витрат на автотранспорт; оптимізація закупівлі необхідних матеріалів.

Апріорі, управлінський (внутрішньогосподарський) облік не передбачає державне регламентування та регулювання. Саме власники (керівники) підприємств приймають рішення щодо його організації обліку на основі загальних принципів, виходячи з внутрішніх потреб керівництва. Тому прийнято вважати, що управлінський облік можна застосовувати лише на госпрозрахункових підприємствах.

В процесі проведеного дослідження дійшли висновку, що управлінський облік та аналіз діяльності бюджетних установ може бути призначений для внутрішнього користування, носить конфіденційний характер і має на меті здійснювати контроль оцінки поточних та майбутніх результатів діяльності структурних підрозділів та діяльності установи загалом із метою прийняття оперативних управлінських рішень. Тому, обґрунтовано можливість використання всіх переваг, що дає впровадження управлінського обліку; потреби розширення повноважень виконавцям державних цільових програм в управлінні бюджетними коштами та підвищення їх зацікавленості у впровадженні управлінського обліку у діяльність установ; побудову такої його концепції, яка б враховувала особливості бюджетного процесу в України та задовольняла потреби управління бюджетними коштами. Визначено, що важливим етапом реформування системи бухгалтерського обліку бюджетних установ є процес прийняття і реалізації управлінського рішення з метою підвищення ефективності використання бюджетних коштів.

Список використаних джерел:

1. Про бухгалтерський облік і фінансову звітність в Україні : Закон України №996-XIV URL: http://zakon4.rada.gov.ua/show/996-14.

2. Дорошенко О. О. Стратегія модернізації системи бухгалтерського обліку в державному секторі України і стан її реалізації на сучасному етапі. Вісник ЖДТУ. Економічні науки. 2012. (№ 3). C. 43–46. DOI: https://doi.org/10.26642/jen-2012-3(61)-43-46.

3. Марценяк Н. О. Реформування бухгалтерського обліку бюджетних установ: проблеми та перспективи. Науковий вісник БДФА. 2010. (№ 4). С. 346–351.

4. Гізатуліна Л. В. Реформування системи бухгалтерського обліку в державному секторі. Незалежний аудитор. (№ 6). 2012. С. 56–57.

5. Проект модернізації системи бухгалтерського обліку в державному секторі на 2018–2025 роки. 2018. URL: https://buhgalter.com.ua/news/buhgalterskiy-oblik/proekt-modernizatsiyi-sistemi-buhgalterskogo-obliku-v-derzhavnomu/.

6. Андриенко В. Н. Концептуальная модель реинжиниринга бизнес-процессов. Вісник Донецького університету. Донецьк, 2000. (№ 2). С. 182–188.

|