Сільськогосподарські товаровиробники можуть обрати як загальну, так і спрощену систему оподаткування. Як правило, за умови відповідності критеріям, встановленим статтею 291 Податкового кодексу України, вони обирають спрощену систему оподаткування і є платниками єдиного податку четвертої групи.

Слід зазначити, що вітчизняний податковий механізм в аграрній сфері тривалий час забезпечував стимулювання розвитку сільськогосподарських товаровиробників. Так, з 1998 р. до 2017 р. у сільському господарстві діяв спеціальний режим оподаткування податком на додану вартість (ПДВ), який дозволяв акумулювати кошти з ПДВ на спеціальних рахунках для власних цільових потреб аграріїв, проте з 01.01.2017 р. (у зв’язку з втратою чинності норм статті 209 Податкового кодексу України) всі суб’єкти спеціального режиму перейшли на загальну систему оподаткування ПДВ. Натомість запроваджено бюджетну дотацію, сума якої не може перевищувати суму ПДВ до сплати до державного бюджету, задекларовану сільськогосподарським товаровиробником у податковій декларації з ПДВ за такий звітний (податковий) період.

Для рослинницької галузі скасування спеціального режиму частково компенсували відновленням відшкодування ПДВ при експорті, що призвело до скорочення різниці між внутрішніми та світовими цінами, зростання закупівельних цін на зернові, бобові й технічні культури.

Для тваринництва та інших галузей зі значною доданою вартістю (овочівництво, садівництво, ягідництво) запроваджено спеціальну програму фінансової підтримки сільськогосподарських товаровиробників, проте порядок розподілу таких коштів є далеким від досконалості.

Скасування спеціального режиму ПДВ через вимоги ЄС при одночасному підвищенні вартості матеріально-технічних ресурсів спричинило виникнення серйозних проблем, особливо у розвитку тваринницької галузі, наслідком чого стало скорочення поголів’я корів та свиней.

Погоджуюся з думкою О. Бетлія стосовно того, що запровадження загальної системи сплати ПДВ для сільського господарства потрібно доповнити низкою заходів, «включно із забезпеченням фіскальної консолідації, запровадженням антикорупційних заходів та проведенням реформи прямої державної допомоги аграрному сектору» [1, с. 3]. Водночас, як стверджує А.М. Лисенко, «існуючий підхід в оподаткуванні суперечить особливостям розвитку сільського господарства в Україні, зважаючи на збитковість виробництва продукції за значною кількістю галузей аграрного виробництва, та Директиві Ради ЄС № 2006/112/ЄС від 28 листопада 2006 р. «Про спільну систему податку на додану вартість», відповідно до якої країни-члени ЄС мають право застосовувати спеціальну схему, що передбачає відшкодування фермерам вхідного ПДВ за фіксованою ставкою» [2, с. 149].

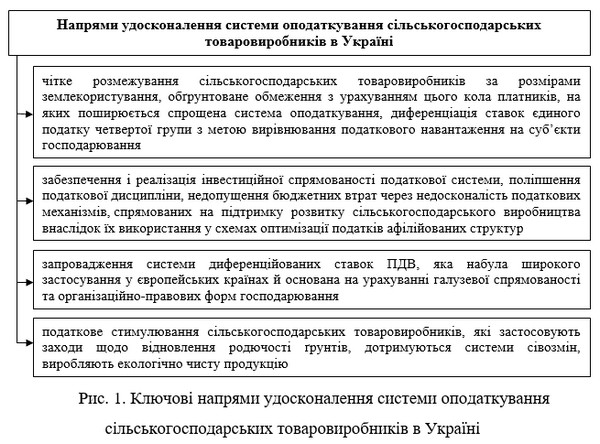

Вважаю, що доцільним кроком у нинішніх умовах може стати запровадження системи заходів, що сприятимуть оптимізації рівня податкового навантаження та забезпеченню соціальної й інвестиційної спрямованості в оподаткуванні сільськогосподарських товаровиробників. З огляду на це, базовими напрямами удосконалення системи оподаткування сільськогосподарських товаровиробників в Україні можна вважати (рис. 1):

Реалізація зазначених заходів дозволить забезпечити соціальну та інвестиційну спрямованість в оподаткуванні різних за розмірами та умовами функціонування сільськогосподарських товаровиробників, усунути недоліки та частково закрити «лазівки», що досить часто використовуються суб’єктами господарювання для мінімізації податкових зобов’язань.

Список використаних джерел:

1. Бетлій О. ПДВ у сільському господарстві: Українські реалії та міжнародний досвід. Звіт з аграрної політики. Київ, 2014. 51 с.

2. Лисенко А.М. Моделі справляння податку на додану вартість у сфері сільськогосподарського виробництва та їх впровадження на регіональному рівні. Наукові праці Кіровоградського національного технічного університету: Економічні науки. 2017. Вип. 31. С. 149-159.

________________

Науковий керівник: Лисенко Алла Миколаївна, кандидат економічних наук, доцент, доцент кафедри аудиту та оподаткування, Центральноукраїнський національний технічний університет

|