Усі розрахунки здійснено на основі номінальних даних. Це обумовлено тим, що всі податки сплачуються з номінальних доходів.

Оскільки мультиплікатор податків являє собою добуток мультиплікатора видатків і граничної схильності до споживання, остання впливає на нього як безпосередньо, так і опосередковано. У другому випадку – через величину мультиплікатора видатків, яка залежить від величини граничної схильності до споживання.

Щоб визначити граничну схильність до споживання в Україні у 2001 – 2013 рр. ми, насамперед, звернулися до графіку залежності споживчих видатків домогосподарств від їх доходів. Його розгляд дав підстави для гіпотези, що функція споживання є лінійною, тобто має вигляд

Сt =ао+а1Int,

де Сt – споживчі видатки домогосподарств; Int – доходи домогосподарств.

Ця гіпотеза підтвердилася, оскільки коефіцієнт детермінації для лінійної функції споживання, побудованої методом найменших квадратів, склав 0,997, а коефіцієнт автокореляції залишків – (-0,066). Вигляд отриманої функції такий:

Сt =-11218,32+0,6995857×Int.

Отже, гранична схильність українських домогосподарств до споживання у 2001 – 2013 роках була незмінною й становила 0,6996. Та отриманий результат ще не дає підстав уважати, що в розглядуваному періоді мультиплікатори витрат і податків також були незмінними. Адже їх розміри залежать і від інших чинників. Тому ми вирішили припустити, що мультиплікатор витрат у 2001– 2013 роках міг еволюціонувати, і побудували модель, яка дозволяє його обчислити, виходячи із цього припущення.

Вихідні передумови побудови цієї моделі такі:

Yt = Ct + It + Gt + Et – Ft;

Ct = c0 + m (Yt – Tt);

Tt = rYt ;

Ft = i0 + nYt ,

де Yt – ВВП; Сt – споживчі видатки домогосподарств; It – валові внутрішні приватні інвестиції; Gt – державні закупівлі; Et – експорт; Ft – імпорт; m – гранична схильність до споживання; c0 – вільний параметр рівняння, що описує динаміку споживчих видатків домашніх господарств; m – гранична схильність до споживання; Tt – податки; r – середній коефіцієнт податків; i0 – вільний параметр рівняння, що описує динаміку імпорту; n – гранична схильність до імпорту.

На основі перелічених вище передумов після низки перетворень отримано модель:

Yt=a0+a1Xt,

де а1 – мультиплікатор видатків; Xt = It + Gt + Et.

Далі було прийнято, що динаміка параметра a0 описується поліномом a0 = А0+А1t+А2t2, а параметра a1 – поліномом a1 = В0 + В1t + В2t2, оскільки практика економічних досліджень свідчить, що в таких дослідженнях, як правило, ці припущення є виправданими. У результаті отримано модель такого вигляду:

Yt = А0 + А1t +А2t2+ В0Xt + В1tXt + В2t2Xt.

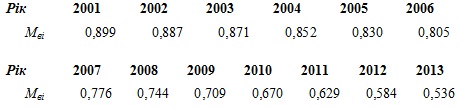

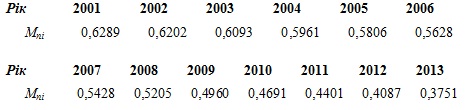

Параметри А0, А1, А2, В0, В1, В2 визначено методом найменших квадратів, у результаті чого отримано рівняння регресії. Оскільки коефіцієнт детермінації для цього рівняння становить 0,999, а коефіцієнт автокореляції залишків – (-0,377), побудовану модель можна вважати адекватною. Це дало нам підставу використати значення В0, В1, В2 для визначення щорічних значень мультиплікатора видатків (Мві), які є такими:

На основі обчислених значень мультиплікатора видатків і визначеної раніше граничної схильності до споживання отримано такі значення мультиплікатора податків:

Низькі значення мультиплікатора податків у 2001 – 2013 рр. промовляють на користь припущення, що в найближчі роки зниження податків не стане серйозним поштовхом для економічного зростання. Тобто виходить, що основним наслідком обрання такого вектора фіскальної політики буде не пожвавлення економічної активності, а послаблення економічного фундаменту національної безпеки України.

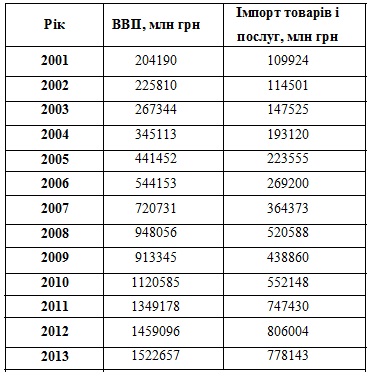

Водночас слід ураховувати те, що тенденція до зниження значення мультиплікатора податків пов’язана не лише з відносно невисокою граничною схильністю до споживання, але й з феноменом низьких значень мультиплікатора видатків. Останнє значною мірою є наслідком досить великої граничної схильності до імпорту (ГСІ), яка у 2001 – 2013 рр. становила 0,532. Це значення отримано на основі рівняння регресії, побудованого нами за даними табл. 1. Воно має такий вигляд:

Ft =-6615,110053+0,531854668×Yt,

де Ft – обсяги українського імпорту товарів і послуг; Yt – ВВП України.

Таблиця 1

Свідченнями адекватності цього рівняння є коефіцієнт детермінації, який становить 0,99, та досить низький коефіцієнт автокореляції залишків, а саме – (-0,036).

Шлях до зниження граничної схильності до імпорту лише один – всемірна підтримка державою українських підприємств й масштабне переключення попиту населення України на товари вітчизняного виробництва. Прямування цим шляхом видається одним із найважливіших проявів державотворчого патріотизму.

Список використаних джерел:

1. Пістун Т. Т. Оцінка мультиплікативних ефектів у контексті аналізу впливу податкової політики на макроекономічні процеси / Т. Т. Пістун // Бізнес Інформ. – 2014. – № 8. – С. 247–252. – Режим доступу: http://nbuv.gov.ua/UJRN/binf_2014_8_46. 2. Статистичний щорічник України за 2013 рік / Державна служба статистики України; За ред. О.Г. Осауленка – К.: ТОВ «Август Трейд», 2014. – 534 с.

|