|

|

|

ОСОБЕННОСТИ УЧЕТА И ОТЧЕТНОСТИ ВО ФРАНЦИИ

| |

| 16.12.2013 23:29 |

|

Автор: Башмакова Н.А., студентка специальности «Учет и аудит», Донецкий институт железнодорожного транспорта, г. Донецк

|

|

[Секція 3. Облік, статистика і аудит;] |

Характерной особенностью Французской модели учета является жесткий контроль банками и правительством деятельности коммерческих организаций. Во Франции используется единая унифицированная система учёта, ориентированная на информационное обеспечение государственных органов.

На современном этапе правительство влияет на французскую экономику посредством индикативного и стратегического государственного планирования.

Регламентация и контроль учета во Франции регулируется Парламентом, а также Национальным советом по бухгалтерскому учёту (НСБУ). Целью этих государственных органов является создание нормативно-правовой базы национального бухгалтерского учета, методическое обеспечение, а так же консультирование, координация проведения исследований и обучения бухгалтерской профессии.

Именно НСБУ в 1979 г. разработал План счетов бухгалтерского учета Франции (Рlan Comtable General — PCG), которым и по сей день пользуются французские предприятия. Данный план счетов был откорректирован с учетом всех требований, выставленных Европейским Союзом, что оказало существенное влияние на порядок ведения бухгалтерского учета и составления финансовой отчетности.

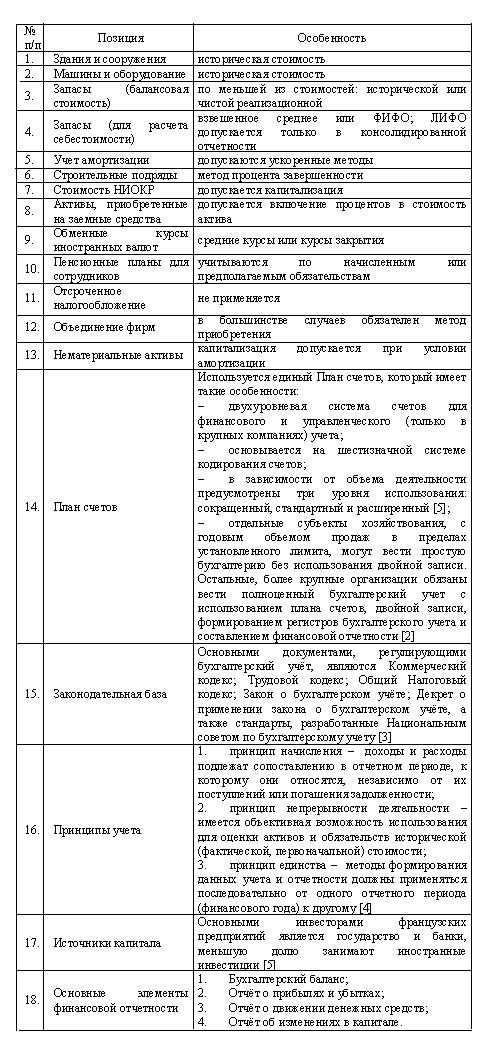

Ниже приведена таблица особенностей французского учета (табл. 1).

Таблица 1 – Особенности системы французского учёта

Исходя из вышеприведенной таблицы, видно, что французский учет имеет свою специфику.

Французский план счетов, обладая интеграционными свойствами, позволяет вести учет по простой и двойной бухгалтерии, а также управленческой бухгалтерии в рамках единого национального плана счетов, повышая эффективность бухгалтерского учета в масштабах страны.

Список литературы:

1. Галузина С.М., Пупшис Т.Ф. Международный учет и аудит. – СПб.: Питер, 2006. – 272 с. [Электронный ресурс]. – Режим доступа: http://books.google.com.ua/books

2. Поленова С.Н. Организационные особенности системы бухгалтерского учета Франции [Электронный ресурс]. – Режим доступа: http://www.ippnou.ru/print/002639/

3. Соколов Я.В., Семенова М.В. Бухгалтерский учет во Франции // Бухгалтерский учет. — 2007. — № 5. — С. 69—77.

4. Жарикова Л.А. Бухгалтерский учет в зарубежных странах Тамбов: Изд-во Тамб. гос. техн. ун-та, 2008. - 160 с.

5. Чувахин Н.Н. Введение в сравнительный учет [Электронный ресурс]. – Режим доступа: http://www.cfin.ru/chuvakhin/compacc.shtml

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|