|

|

|

ОСОБЕННОСТИ СИСТЕМЫ УЧЕТА И ОТЧЕТНОСТИ В ГЕРМАНИИ

| |

| 17.12.2013 01:03 |

|

Автор: Маслова Ю.А., студентка специальности «Учет и аудит», Донецкий институт железнодорожного транспорта

|

|

[Секція 3. Облік, статистика і аудит;] |

Германская модель учёта характеризуется тем, что она ориентирована, прежде всего, на интересы кредитора и его претензии, поэтому здесь доминирует принцип осторожной оценки. Отчётность в германской модели зависит от налоговой системы. Правило достоверности здесь действует несколько иначе, в результате чего возникают большое количество разных факторов, обуславливающих уменьшение налога на прибыль. В этой системе разрешаются амортизационные отчисления дегрессивным методом и внеплановые отчисления. На основе принципа осторожности оценки создаются собственные резервы. Для оценки запасов страны, относящиеся к германской модели, используют преимущественно метод ЛИФО. Страны этой модели специализируются на создании скрытых резервов[4].

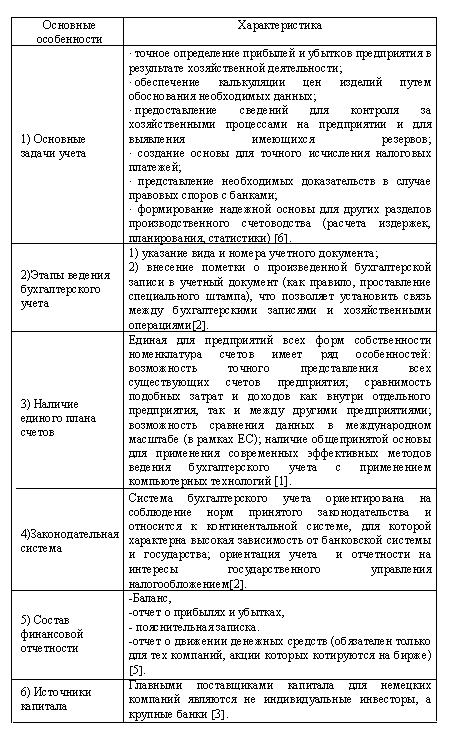

Для Германии все правила, которые регулируют вопросы по поводу ведения учета и составления финансовой отчетности собраны в Торговом кодексе (HGB:Handelsgesetzbuch)[3].Основные характеристики учета и отчетности можно представить в таблице 1.

Таблица 1 – Особенности учета в Германии

Таким образом, организация учета и отчетности в каждой стране имеет свои особенности, которые формируются под влиянием государственного устройства, уровня экономического развития и уровня развития банковской системы6.

Список литературы:

1. Н. А. Миславская Бух. учет в Германии [электронный ресурс]. –Режим доступа: http://www.ippnou.ru

2. М.Мацидовски Система регулирования учета и отчетности Германии [электронный ресурс]. –Режим доступа:http://consulting.ru

3. Галузина С. М., Пупшис Т. Ф. Международный учет и аудит.- СПб.: Питер, 2006. 272 с.

4. Соколов Я. В., Бутынец Ф. Ф, ГорецкаяЛ.Л. Бухгалтерский учет в зарубежных странах: учеб. - М.: Проспект, 2007. 659 с

5. Кабашкин В.А., Дубровская О.И., Лузгина Е.И. Основы организации и особенности бухгалтерского учета в Германии// Бухгалтерский учет в зарубежных странах. – 2010. - № 5. – С. 43-49

6. Жарикова, Л.А. Бухгалтерский учёт в зарубежных странах: учебное пособие / Л.А. Жарикова, Н.В. Наумова. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2008. – 160 с.

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|